DOCUMENTOS CONTABLES

Introducción

Los

Factura

Nota de Débito

Nota de Crédito

Ticket

Recibo

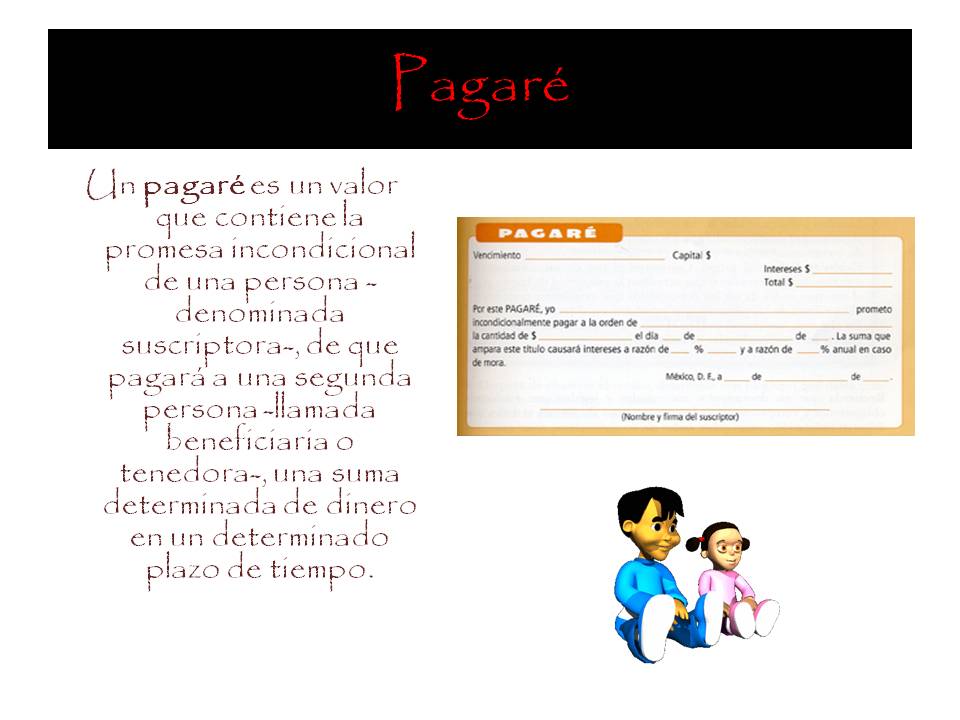

Pagaré

Cheque

Nota de

CONCERTACIÓN DE LA OPERACIÓN

Orden de compra o Nota de pedido

Nota de venta

DESPLAZAMIENTO DE LA MERCADERÍA

Remito

Factura

Ticket

CIRCULACIÓN DE VALORES

Contado: Cheque

Crédito: Recibo

Nota de débito

Nota de crédito

Nota de ventas

Se llama nota de venta al documento comercial en el que el vendedor detalla las mercaderías que ha vendido al comprador, indicando, cantidad, precio, fecha de entrega, forma de pago y demás condiciones de la operación.

Aceptado el pedido por parte del vendedor, este formula la Nota de Venta, por la que toma a su cargo el compromiso de entregarle la mercadería que se detallan en la misma, y el comprador se obliga a recibirlas. Este documento comercial obliga a ambas partes a realizar la operación en los términos establecidos. Es emitida por duplicado. Este documento no origina registros contables.

Remito

Se utiliza este comprobante para ejecutar la entrega o remisión de los bienes vendidos. En él, la persona que recibe esos bienes deja constancia de su conformidad, y con ello queda concretado el derecho del vendedor a cobrar y la obligación del comprador a pagar. Sirve de base para la preparación de la factura.

El remito se extiende por triplicado: El original firmado por el vendedor se entrega al adquirente; el duplicado, con la conformidad del comprador por los efectos que los ha recibido, queda en poder del vendedor y se destina ala sección facturación para que proceda ala emisión de la factura. No se registra en los libros de contabilidad, dado a que generalmente los Remitos se emiten sin valores

Ticket:

Se emite por operaciones de contado, mientras que la factura puede ser emitida por operaciones de contado o en cuenta corriente. Los ticket sólo pueden ser emitidos por máquinas registradoras (o controladores fiscales) autorizadas a funcionar por la AFIP.

Factura

Es la relación escrita que el vendedor entrega al comprador detallando las mercancías que le ha vendido, indicando cantidades, naturaleza, precio y demás condiciones de la venta.

Como mínimo la factura debe extenderse por duplicado. La factura es el documento principal de la operación de compraventa con ella queda concretada y concluida la operación y es un documento de contabilidad y medio de prueba legal

Requisitos:

Respecto del vendedor:

Nombre y apellido, o razón social.

Domicilio legal.

Clave única de identificación tributaria (C.U.I.T.).

Número de inscripción en el Impuesto a los Ingresos Brutos.

Condición respecto al Impuesto al Valor agregado.

Fecha de emisión

Numeración preimpresa, consecutiva y progresiva.

Código de identificación del documento (A, B o C).

Fecha de inicio de las actividades en el local habilitado para las ventas.

Respecto del comprador:

Nombre y apellido, o razón social.

Domicilio.

Condición respecto del IVA.

Clave única de identificación tributaria.

Número de inscripción en los ingresos brutos.

Respecto de la mercadería vendida:

Cantidad y descripción.

Precio unitario.

Importe total.

Condiciones de venta.

Número de remito.

Respecto de la imprenta:

Nombre y apellido, o razón social.

Clave única de identificación tributaria.

Fecha en la que se realizó la impresión.

Primero y último números de los documentos impresos.

Número de C.A.I. (Código de Autorización de Impresión).

Fecha de vencimiento.

Nota de débito

Llámase así a la comunicaciónque envía un comerciante a su cliente, en la que le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que la misma indica. Este documento incrementa la deuda, ya sea por un error en la facturación, interés por pago fuera de término, etc.

Varios son los casos en que se utiliza este documento, siendo algunos los siguientes:

En los bancos: cuando se carga al cliente de una comisión o sellado que se aplicó a un cheque depositado y girado sobre una plaza del interior.

En los comercios: cuando se pagó el flete por envío de una mercadería; cuando se debitan intereses, sellados y comisiones sobre documentos, etc.

Cuando el vendedor quiere poner en conocimiento al comprador de que ha cargado en su cuenta un importe determinado, emite una Nota de Débito.

Las causas que generan su emisión pueden ser:

· Error en menos en la facturación.

· Intereses.

· Gastos por fletes.

· Gastos bancarios, etc.

La Nota de Débito siempre origina un aumento en la cuenta del comprador, por lo tanto es un documento registrable.

Nota de crédito

Es el documento en el cual el comerciante envía a su cliente, con el objeto de comunicar la acreditación en su cuenta una determinada cantidad, por el motivo expresado en la misma.

Algunos casos en que se emplea: roturas de mercaderías vendidas, rebajas de precios, devoluciones o descuentos especiales, o corregir errores por exceso de facturación.

Es el documento que el vendedor confecciona y remite al comprador para ponerlo en conocimiento de que ha descargado de su cuenta un importe determinado, por alguno de los siguientes motivos:

· Error en más en la facturación.

· Otorgamiento de bonificaciones o descuentos.

· Devolución de mercaderías.

La Nota de Crédito siempre origina una disminución en la cuenta del comprador o deudor, por lo tanto es un documento registrable.

LETRA DE CAMBIO

Es un documento literal que contiene una orden incondicional e pago dada por una persona llamada girado, para que pague a la orden de un tercero llamado beneficiario, cierta cantidad de dinero en la fecha y lugar señalados en el documento

REQUISITOS FORMALES ( LITERALES)

La mención de ser letra de cambio inserta en el texto del documento

Requisito indispensable para la eficacia del Título

Su omisión trae como consecuencia que el papel no surta efectos en calidad del Título de Crédito.

La expresión del lugar, del día, mes y año en que se suscribe.

· El cumplimiento de este requisito tiene importancia fundamental para poder determinar la prescripción y la caducidad.

· Su omisión acarrea la ineficacia de la letra como tal.

La orden incondicional al girado de pagar una suma determinada de dinero.

· Es la formula cambiaria con la cual se perfecciona la triangulación de la letra de cambio

· Su omisión acarrea la ineficacia del titulo.

Nombre del Girado.

· Es el sujeto con el que el girador mantiene una relación subyacente dándose de esta manera la triangulación

· Su omisión no permite que exista dicha triangulación y el papel no surte como letra de cambio.

El lugar y la época de pago.

· Si no estipula el lugar de pago se tendrá como tal el domicilio del girado, si tuviere varios se podrá exigir el pago en cualquier de ellos, a elección del tenedor

· Si se omite la fecha del pago, la presunción legal es que la letra vencerá a la Vista..

Nombre de la persona a quien ha de hacerse el pago.

· El simple enunciado de este requisito permite concluir que la letra no se puede emitir al portador sino que es NOMINATIVA

· Su omisión causa que el papel no surta efectos de la letra de cambio

Firma del Girador o de la persona que suscriba a su ruego o en su nombre.

· Es el requisito verdaderamente indispensable para que el título nazca a la vida del mundo del Derecho, es la manifestación de la voluntad de querer obligarse cambiariamente

· Su omisión causa la no-existencia de la obligación y como consecuencia no existe el Título de Crédito.

{kind=link}

{kind=link}